Nová směrnice zákona o spotřebitelském úvěru

Přidáno 20.03.2023Jak už jste možná v řekách affiliate komunity nebo z různých informačních kanálů slyšeli, Evropská komise připravuje novou podobu směrnice o poskytování spotřebitelských úvěrů v zemích EU. Co lze od této úpravy čekat a na co se připravit, se vám pokusíme vysvětlit v tomto článku.

Proč tato změna musí přijít?

Obecně na to existuje jednoduchá odpověď, jelikož prostředí v oblasti spotřebitelských úvěrů roste enormním tempem. Jen například od roku 2015 do roku 2019 vzrostl trh se spotřebitelskými úvěry v evropské unii o více jak 14 procent. Své podíly na tom mají také bankovní společnosti, jejichž monetární politika vede k rostoucím cenám bydlení a obecnému zájmu o úvěry.

Od poslední změny tohoto zákona, která by nějakou formou souvisela s affiliate marketingem, již uteklo hodně vody v potoce. Evropská komise a rada EU v poslední době podniká systematicky vícero kroků vedoucí k jedné a té samé věci – ochránit spotřebitele a zajistit, aby veškeré informace komunikované ke spotřebiteli byly transparentní. Ať už se jedná o povinnosti ohledně měření cookies na webových stránkách, zákona o ochraně osobních údajů (GDPR) nebo zákona o spotřebitelském úvěru.

Nová směrnice zákona o spotřebitelském úvěru upravuje vztah mezi spotřebitelem a věřitelem při sjednávání úvěru, spotřebitelském úvěru a spotřebitelském leasingu. Chystaná verze upravuje či většinou zpřísňuje pravidla jak pro poskytovatele, tak i pro zprostředkovatele těchto úvěrů.

Dočkáme se také podrobnějšího vysvětlení, kdo je z pohledu zákona považován za „tipaře“ a kdo za „zprostředkovatele“, případně „vázaného zprostředkovatele“.

Kdy musím mít licenci zprostředkovatele a kdy ne?

Po fakturách je to toto snad nejčastější dotaz v mailu na podpoře eSpolupráce.cz 😊 Chápeme, že z aktuální podoby zákona nemusí být rozlišení zcela jasné.

V CHYSTANÉ NOVELE ZÁKONA PLATÍ NÁSLEDUJÍCÍ DEFINICE:

1. Tipař je osoba, která nabízí úvěry nebo informace o úvěrech, aniž by byl zprostředkovatel, jelikož nemá přímé vazby na konkrétní poskytovatele úvěru. Tipař nemusí nabízet úvěry pouze jednoho poskytovatele, ale může nabízet úvěry od různých poskytovatelů.

2. Vázaný zástupce je naopak osoba, která je smluvně vázána na konkrétního poskytovatele úvěru. Vázaný zástupce může nabízet úvěry pouze od tohoto jediného poskytovatele a nikoho dalšího.

3. Zprostředkovatel je osoba , která se specializuje na zprostředkování úvěrů mezi spotřebitelem a poskytovatelem. Zprostředkovatel nesjednává úvěry přímo se spotřebiteli, pouze je zprostředkovává na základě exkluzivních smluv s poskytovateli úvěru. Může tak spolupracovat s více poskytovateli, musí ale splňovat náročnější podmínky stanovené zákonem o spotřebitelském úvěru dle platné licence České národní banky.

Obecně se dá říci, že způsob, jakým získáváte údaje o uživateli, má zásadní vliv na to, zda se považujete z pohledu zákona za "tipaře" nebo "zprostředkovatele". Tyto kategorie nejsou ale snadno měnitelné. Pokud se tedy rozhodnete poskytovat služby jako "zprostředkovatel", je důležité, abyste splnili všechny požadavky stanovené zákonem a měli platné povolení od České národní banky.

Kdy mě ČNB považuje za tipaře

Takový „klasický“ affiliate publisher, který propaguje úvěrové produkty, by se měl podle nové směrnice o úvěrech řadit mezi "tipaře". To znamená, že pokud nabízíte úvěry nebo poskytujete informace o úvěrech na svých webových stránkách, nemusíte mít povolení od České národní banky k zprostředkování úvěrů.

Mezi „tipaře“ se řadí drtivá většina publisherů, kteří na svém webu používají tzv. redirect linky. Ten se nachází většinou v CTA tlačítku vyzývajícím návštěvníka ke sjednání úvěru. Může mít také podobu prolinkovaných bannerů. Vždy však k samotnému sjednání úvěru dochází přímo na stránkách poskytovatele, který tuto návštěvu řadí mezi externí dodavatele návštěvnosti.

Tipařem jste i v případě, kdy máte na svém webu umístěny iframe formuláře některého ze zprostředkovatelů. Jelikož je affiliate síť eSpolupráce.cz licencovaným zprostředkovatelem spotřebitelských úvěrů a na straně affiliate publishera nedochází k žádnému získávaní osobních údajů, odpovědnost přechází na nás a vy se nemusíte ničeho obávat.

Kdy se naopak stávám zprostředkovatelem

Pokud se publisher chce stát "zprostředkovatelem", musí splňovat určité požadavky stanovené zákonem, jako například mít povolení od České národní banky a dodržovat určitá pravidla ohledně poskytování informací o úvěrech a ochrany spotřebitelů.

Licenci zprostředkovatele spotřebitelského úvěru musíte vlastnit v případě, kdy na svých stránkách používáte vlastní formuláře – tzv. „sběr leadů“. V tom případě pracujete s osobními údaji a daty spotřebitelů a tyto informace nesmíte poskytovat dalšímu zprostředkovateli, jelikož by se jednalo o porušení zákona – tzv. řetězení zprostředkovatelů. Řetězením je obecně vnímán vztah zprostředkovatel → zprostředkovatel → poskytovatel.

To znamená, že musíte splnit všechny požadavky a podmínky stanovené zákonem, včetně povolení od České národní banky. V případě, že nebudete mít potřebné povolení a nebudete splňovat požadavky stanovené zákonem, můžete se dostat do konfliktu se zákonem a čelit sankcím. V každém případě je tedy důležité si uvědomit, že poskytování úvěrů a služeb v oblasti spotřebitelských úvěrů podléhá řadě zákonů a regulací, které je třeba respektovat a dodržovat.

Je třeba si také uvědomit, že mezi "tipaře" a "zprostředkovatele" nelze běžně přecházet podle toho, jakou metodu zrovna používáte k získání údajů o uživateli nebo o samotném úvěru.

Aktuálnost uvedených informací a odpovědnost

Odpovědnost za své publishery má vůči poskytovateli obecně zprostředkovatel, tedy affiliate síť. Ta by měla zajistit, aby jeho publisheři měli na svých webech správné a aktuální informace, loga či reprezentativní příklady. Pokud by tyto informace nebyly pravidelně udržovány, může to vést k nesprávným rozhodnutím spotřebitelů a v důsledku toho k nezákonným jednáním, což by mohlo být sankcionováno.

Je tedy v zájmu affiliate sítě, aby měla pečlivý proces pro monitorování svých affiliate publisherů a zajistila, že jsou v souladu se všemi příslušnými zákony a předpisy.

V případě schválení této novely budeme s poskytovateli úvěrů jednat o ochranné lhůtě (například 14 dní), kdy má affiliate publisher povinnost aktualizovat informace ve svých propagacích a dát je tak do pořádku. Pokud tak neučiní, budeme nuceni tyto publishery dočasně nebo trvale v těchto kampaních blokovat do doby, než informace neaktualizují do správného znění.

Mohu na uživatele zasílat mailingové rozesílky, pokud vyplnili můj formulář na webových stránkách?

Ano, můžete mít na svém webu vlastní formulář a získávat kontakty od uživatelů. Pokud ale chcete tyto kontakty používat k rozesílání marketingových nebo jiných komerčních sdělení, musíte mít souhlas od těchto uživatelů.

Získání souhlasu uživatele k posílání marketingových nebo jiných komerčních sdělení se řídí zejména zákonem o ochraně osobních údajů. Pokud sbíráte osobní údaje od uživatelů a chcete je používat k marketingovým účelům, musíte jim poskytnout přehled o tom, jaké údaje shromažďujete, k čemu je použijete a kdo bude mít přístup k těmto údajům. Uživatel musí mít také možnost se odhlásit od vašich rozesílek a měl by být informován o tom, jak tak učinit.

Je také důležité dodržovat zásady správného marketingu, což zahrnuje například uvedení identifikace odesílatele, jasný a srozumitelný popis nabízených produktů nebo služeb a dodržování zákazů na nevyžádanou komunikaci. V každém případě je tedy nutné respektovat zákony a regulace, které se vztahují na sběr a použití osobních údajů.

Také je důležité sledovat, kteří poskytovatelé rozesílání tzv. „mailingu“ povolují. Prakticky ve všech našich kampaních se propagace skrze mailing povoluje až na základě schválení mailingové šablony někým z affiliate manažerů eSpolupráce.cz.

Smlouvy s publishery

Jakmile tato směrnice vstoupí v platnost, bude pravděpodobně nezbytné mít podepsané smlouvy mezi „tipaři“ a zprostředkovatelem, s nímž spolupracujete. To platí i v případě, že jste odsouhlasili všeobecné obchodní podmínky s affiliate sítí. Tato smlouva by měla obsahovat všechny potřebné náležitosti, jako například popis povinností a odpovědností stran, dobu trvání smlouvy, postup při porušení smlouvy, způsob plateb atd.

Pokud bude potřeba mít tyto smlouvy podepsány, samozřejmě se to s dostatečnou časovou rezervou dozvíte.

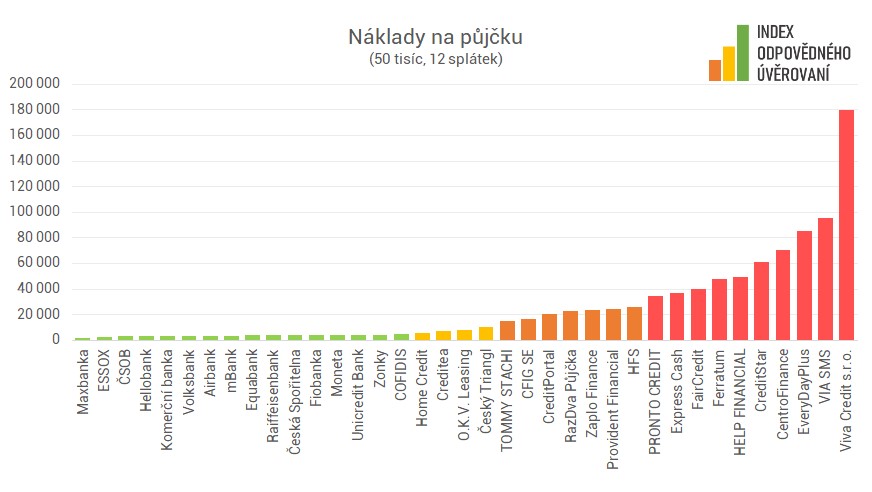

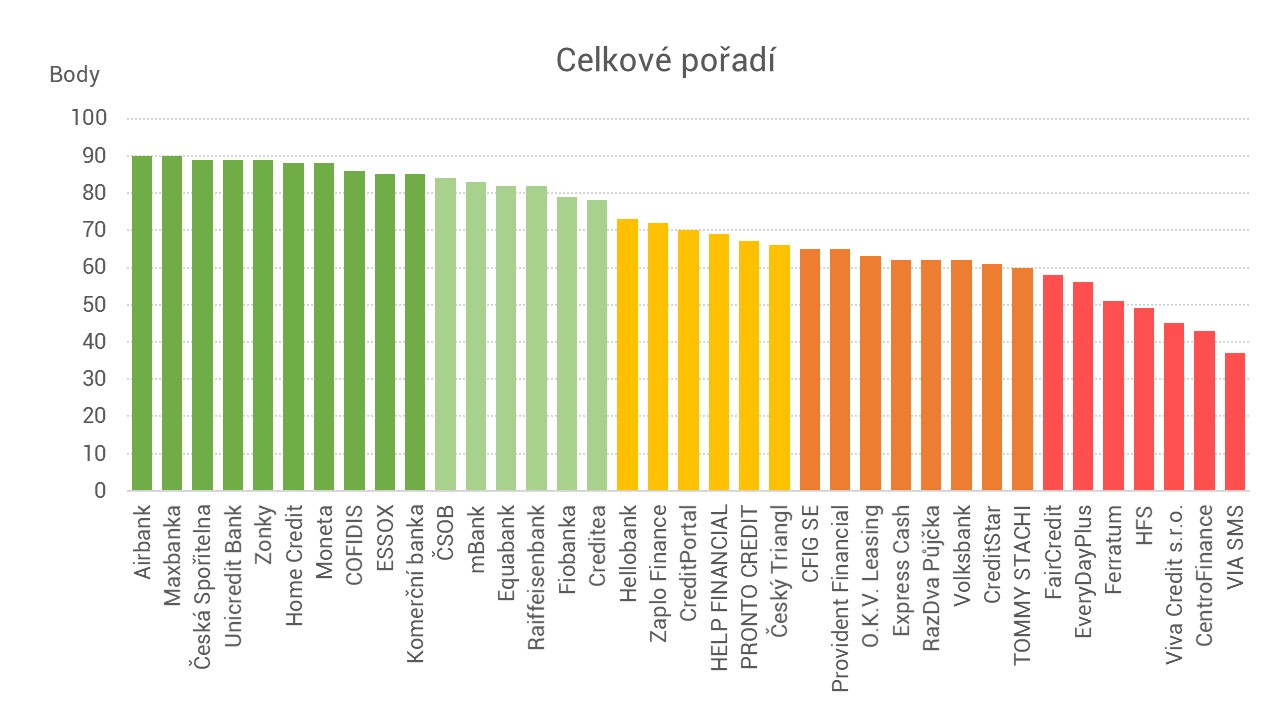

Index odpovědného úvěrování

Obecně se evropská komise snaží výrazně posilovat ochranu spotřebitele a zvýšit povinnosti poskytovatelů úvěrů, aby byly všechny informace o úvěru dostatečně transparentní a spotřebitelé byli chráněni před nekalými praktikami.

Tomuto tématu se v poslední době věnuje tzv. index odpovědného úvěrování. Vychází pravidelně dvakrát ročně s cílem kultivovat český trh a zlepšit znalosti veřejnosti o spotřebitelských úvěrech. Zároveň upozorňuje na některé společnosti, které při problémech klienta se splácením vydělávají na jeho neznalosti produktu, který si sjednává.

Index odpovědného úvěrování je hodnocení produktů bank či nebankovních společností, které poskytují nezajištěné spotřebitelské úvěry a mikropůjčky a mají licenci České národní banky. Dělí banky i nebankovní společnosti do pěti skupin, a to dle různého počtu hvězdiček - čím více hvězd, tím odpovědnější chování poskytovatele směrem k zákazníkům. Čtyři hvězdy značí přijatelnou cenu a žádné záludnosti v obchodních podmínkách. Férové jsou i tříhvězdičkové společnosti, v některých aspektech by však ke klientům mohly být vstřícnější.

Zdroj: Clovekvtisni.cz

Tento index vychází pravidelně již několik let a postupně informoval jednotlivé poskytovatele o tom, že je do žebříčku zařadí. Většina z nich již nějakou dobu podniká kroky, aby svůj rank v tomto pořadí zlepšili. Obecně se transparentnost úvěrů na českém trhu rapidně zlepšila.

Zdroj: Clovekvtisni.cz

Nejdůležitější změny z oblasti hypoték

Kromě změny v oblasti rozlišování mezi „tipařem“ a „zprostředkovatelem“, novela zákona o spotřebitelském úvěru obsahuje také důležité změny týkající se hypoték a účelně vynaložených nákladů ze strany poskytovatele.

Jedním z nejdůležitějších bodů je změna pravidel pro účtování a účelné vynaložení nákladů spojených s poskytnutím hypotéky. Novela zákona stanoví, že poskytovatel hypotéky musí zaručit, že náklady spojené s poskytnutím hypotéky budou účelně vynaloženy a přiměřené vůči poskytnuté službě. To znamená, že poskytovatel bude muset důkladněji zhodnotit náklady, které s sebou poskytnutí hypotéky nese, a zajistit, aby tyto náklady byly v souladu s obecně uznávanými standardy a byly účelně vynaloženy.

Dalším důležitým bodem je posílení pravidel pro poskytování informací o hypotékách. Novela zákona o spotřebitelském úvěru stanoví, že poskytovatel hypotéky musí poskytnout spotřebiteli včasné a přesné informace o všech nákladech, které s sebou hypotéka nese, včetně informací o úrokové sazbě, poplatcích, pojištění a dalších nákladech. Tyto informace musí být poskytnuty v jasném a srozumitelném jazyce, aby byly spotřebitelům plně přístupné a srozumitelné.

Posledním důležitým bodem je zavedení nových pravidel pro posuzování úvěruschopnosti spotřebitelů. Novela zákona o spotřebitelském úvěru stanoví, že poskytovatel hypotéky musí pečlivě posoudit schopnost spotřebitele splácet hypotéku, a to na základě jeho příjmů, výdajů a dalších závazků. Toto posouzení musí být prováděno nezávisle a objektivně, aby bylo zajištěno, že spotřebitel není přetížen a bude schopen splácet hypotéku bez zbytečných finančních potíží.

Další typy úvěrů a jejich legislativní změny

Navrhovaná směrnice se bude týkat všech typů úvěrů poskytovaných spotřebitelům, včetně P2P platforem, drobných úvěrů, leasingů, kontokorentů nebo také odložených plateb (tzv. BNPL = Buy Now Pay Later). To se týká více samotných poskytovatelů než publisherů, proto tuto část s prominutím vynechám.

Kdy tato směrnice vstoupí v platnost v České republice?

Kvůli složitosti nových předpisů jsou členské státy povinny upravit své vnitrostátní právní předpisy v souladu s novou směrnicí nejpozději do 2 let od přijetí. Nicméně, členské státy budou mít další půlrok na to, aby nová pravidla úplně zavedly a začaly je vynucovat. V případě malých a středních podniků bude tato lhůta prodloužena na rok a půl.

Pokud jste dočetli až sem, tak vám děkuji za pozornost a přeji mnoho konverzí. V případě dalších dotazů se neváhejte obrátit na naš email podpora.espoluprace@srovnejto.cz.

Autorem článku je Vojtěch Potocký, Affiliate manažer ve společnosti Srovnejto.cz.